Das erste Quartal liegt hinter uns und im März setzten sich die meisten Trends des bisherigen Jahres fort. Je risikoreicher ein Portfolio, desto erfreulicher die Veranlagungsergebnisse.

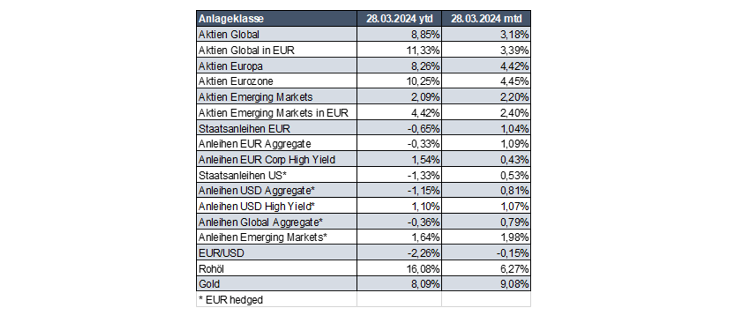

Grob zusammengefasst waren Aktien anhaltend stark, Staatsanleihen am anderen Ende des Risikospektrums konnten im März deutlich zulegen und die negative Performance im ersten Quartal verringern.

Aktien der Developed-Markets legten rund 10% zu, Outperformance zeigten die „Magnificent-7“ und Japan. Weiterhin schwach präsentierte sich v.a. China (Hang-Seng mit -3% im ersten Quartal) aufgrund anhaltender Schwierigkeiten des Immobiliensektors, zurückhaltender Konsumenten aufgrund deflationärer Tendenzen und schwacher Exporte. Aktien der Emerging-Markets entwickelten sich daher im globalen Vergleich insgesamt nur leicht positiv.

Rentenseitig wurden nach dem schwachen Jahresauftakt durch Änderungen der Markterwartungen (von sechs auf drei Zinssenkungen in 2024) im März sinkende Renditen und damit Kursgewinne verbucht. Robuste Konjunkturdaten und global niedrige Kreditausfallsraten führten zu weiterhin fallenden Kreditrisiko-Aufschlägen in den meisten Unternehmensanleihen-Segmenten.

Insbesondere Emerging-Markets-Anleihen hatten ein erfolgreiches erstes Quartal aufgrund gestiegenen Anlegervertrauens und solider Wachstumsaussichten einiger Indexschwergewichte.

Schließlich bestätigte Ende März die Aufwärtsrevision des ohnehin robusten US-Wirtschaftswachstums im vierten Quartal 2023 die positive Marktstimmung.